库存商品结转成本的计算方法根据实际情况而异,一般情况下,库存商品结转成本的计算方法包括加权平均法、个别计价法、先进先出法等。

加权平均法是计算所有库存商品的平均单位成本,从而推算出每件商品的成本,具体来说,需要将所有库存商品的数量乘以每件商品的成本,再求和,得到总成本和总数量,用总成本除以总数量,得到平均单位成本。

个别计价法则是按照每件商品的实际成本逐一进行计算,这种方法适用于价值较高、数量较少、容易辨识的商品。

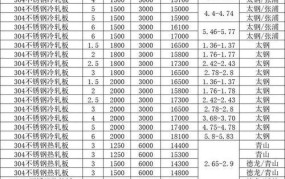

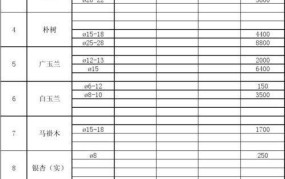

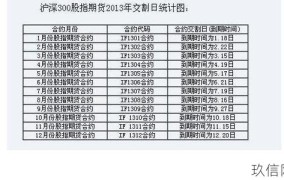

(该图片来于网络,侵删)

先进先出法则是按照商品入库的先后顺序进行结转,先入库的商品先出库,这种方法适用于库存商品不多、业务量不大的情况下,因为它能够真实反映库存商品的流转情况。

在实际操作中,企业可以根据具体情况选择适合的方法,也可以将几种方法结合使用,在结转库存商品成本后,企业可以根据市场情况和企业战略调整价格,提高或降低盈利水平。